O Simples Nacional é um regime tributário que oferece para as micro e pequenas empresas a possibilidade de simplificar a sua vida fiscal.

Criado em 2006, esse regime foi desenvolvido para reduzir a carga tributária das empresas de menor porte e também simplificar o cumprimento das obrigações fiscais.

Neste guia completo sobre o Simples Nacional, vamos explicar tudo o que você precisa saber sobre esse modelo, desde o que é até quem pode aderir, as suas vantagens, como funciona o cálculo das alíquotas e muito mais!

Vamos juntos?

O que é o Simples Nacional?

Também conhecido como Supersimples, esse é um modelo tributário que chegou para unificar o pagamento de diversos impostos federais, estaduais e municipais em uma única guia de recolhimento.

Essa é mais uma forma de simplificar a gestão das micro e pequenas empresas, que podem lidar com suas obrigações fiscais de forma mais eficiente e unificada.

Mas essas facilidades se restringem a alguns modelos de empresa. E quais são elas? Confira abaixo:

Quem pode ter um Simples Nacional?

Como falamos anteriormente, esse modelo de tributação é para as empresas, mas para se enquadrar nesse regime, a empresa precisa atender a alguns critérios.

O principal deles é atender o limite de faturamento anual bruto, que é de até R$ 4,8 milhões por ano. Outro critério importante é que o Simples Nacional só atende microempresa (ME) ou empresa de pequeno porte (EPP), de acordo com a Lei Complementar 123/2006.

Essas empresas, por sua vez, também devem fazer parte das atividades legíveis do Simples Nacional. Neste caso, o regime exclui as atividades relacionadas à construção civil, instituições financeiras, consultorias, entre outras.

Cada setor possui uma classificação específica, definida pela legislação, e é importante verificar se a atividade da empresa se encaixa nas categorias permitidas.

Outro ponto importante, é a regularidade fiscal, as empresas que aderem ao Simples Nacional devem estar em dia com suas obrigações fiscais, incluindo o pagamento de impostos, contribuições e obrigações acessórias.

Quem não pode ser Simples Nacional?

Agora que você já sabe os critérios para fazer parte do Simples Nacional, é importante informar que mesmo ao seguir algumas regras, certas empresas não podem aderir ao regime.

Como falamos anteriormente, algumas atividades econômicas não são permitidas e, para que você saiba mais de quais atividades são essas, listamos os segmentos:

- Construção de imóveis, rodovias, pontes, portos, aeroportos, vias férreas, obras de saneamento, e outras atividades relacionadas à construção civil.

- Instituições financeiras, como bancos, corretoras de valores e cooperativas de crédito.

- Empresas de atividades de importação ou fabricação de automóveis e motocicletas.

- Empresas que produzem e comercializam combustíveis, cigarros, armas de fogo, explosivos e bebidas alcoólicas.

Além disso, há outras restrições, como empresas que possuem sócios estrangeiros que não residem no Brasil. Para se qualificar, todos os sócios estrangeiros devem ser residentes no país.

As empresas que têm participação em outras empresas como sócias, seja como administradoras ou sócias quotistas, também não entram no Simples Nacional se a atividade das empresas coligadas for incompatível com o regime.

Existem também as restrições ligadas às empresas que obtêm a maior parte de sua receita através da exportação de bens ou serviços.

Essas também podem ser excluídas do Simples Nacional, afinal, a legislação define um limite para a receita de exportação, e se este for ultrapassado, a empresa não pode mais optar pelo Simples.

Qual o limite de faturamento do Simples Nacional?

Como falamos anteriormente, há um limite de faturamento anual para empresas que aderem ao Simples Nacional, mas esse limite também varia de acordo com o tipo de empresa.

Confira:

– Microempresas (ME): para essas empresas, o limite de faturamento anual é de até R$ 360.000,00 por ano.

– Empresas de pequeno porte (EPP): já as EPP tem um limite de faturamento maior, que vai de R$ 360.000,01 a R$ 4.800.000,00 por ano.

Quais atividades se encaixam no Simples Nacional?

O Simples Nacional abrange diversas atividades, mas algumas são excluídas automaticamente, como já mencionamos.

Para saber se a sua empresa se encaixa no Simples Nacional, é preciso entender que elas são reguladas pela Lei Complementar 123/2006.

E para te ajudar a entender os setores, separamos quais são os permitidos:

Comércio e Varejo: A maioria das atividades comerciais está habilitada a aderir ao Simples Nacional. Isso inclui empresas que atuam na venda de produtos, como lojas de roupas, eletrônicos, supermercados, farmácias, entre outros.

Serviços: Muitos serviços também se enquadram no Simples Nacional, desde que não sejam atividades vedadas por lei. Isso engloba serviços de saúde, educação, contabilidade, advocacia, arquitetura, engenharia, agências de publicidade, consultoria, agências de turismo, entre outros.

Indústria: Empresas de pequeno porte que atuam na indústria de transformação, como fabricação de produtos diversos, também podem optar pelo Simples Nacional, desde que não estejam envolvidas em atividades específicas que são vedadas.

Agricultura: Atividades relacionadas à agricultura e pecuária, como cultivo de grãos, frutas, criação de gado, e produção de leite, estão aptas a aderir ao Simples Nacional.

Tecnologia e Inovação: Empresas de tecnologia, startups e desenvolvedores de software também podem escolher o Simples Nacional, desde que atendam aos requisitos de faturamento.

Educação: Escolas, creches, cursos de idiomas e outras instituições de ensino podem fazer parte do Simples Nacional, desde que atendam aos critérios estabelecidos pela legislação.

Saúde: Clínicas médicas, odontológicas, fisioterapia, laboratórios de análises clínicas e outros serviços de saúde podem optar pelo Simples Nacional.

Alimentos e Restaurantes: Bares, restaurantes, padarias e empresas que atuam na produção e comercialização de alimentos também podem aderir a esse regime.

Arte e Cultura: Atividades relacionadas à arte, cultura e entretenimento, como produção de eventos, agências de artistas e produtores culturais, podem ser enquadradas no Simples Nacional.

Como calcular as alíquotas no Simples Nacional?

As alíquotas do Simples Nacional variam de acordo com a faixa de faturamento da empresa.

Sendo assim, quanto maior o faturamento, maior a alíquota.

Neste caso as alíquotas podem variar de 4% a 33% e são calculadas com base na receita bruta anual da empresa. Para isso, a Receita Federal disponibiliza tabelas anuais com as alíquotas e faixas de faturamento, e nós trouxemos essa tabela para que você consulte aqui também!

Anexo I – Comércio

| Receita bruta em 12 meses (R$) | Alíquota | Desconto do valor |

| Até R$180.000,00 | 4% | – |

| R$180.000,01 a 360.000,00 | 7,3% | R$5.940,00 |

| R$360.000,01 a R$720.000,00 | 9,5% | R$13.860,00 |

| R$720.000,01 a R$1.800.000,00 | 10,7% | R$22.500,00 |

| R$1.800.000,01 a R$3.600.000,00 | 14,3% | R$87.300,00 |

| R$3.600.000,01 a R$4.800.000,00 | 19% | R$378.000,00 |

Anexo 2 – Indústria

| Receita bruta em 12 meses (R$) | Alíquota | Desconto do valor |

| Até R$180.000,00 | 4,5% | – |

| R$180.000,01 a 360.000,00 | 7,8% | R$5.940,00 |

| R$360.000,01 a R$720.000,00 | 10% | R$13.860,00 |

| R$720.000,01 a R$1.800.000,00 | 11,2% | R$22.500,00 |

| R$1.800.000,01 a R$3.600.000,00 | 14,7% | R$85.500,00 |

| R$3.600.000,01 a R$4.800.000,00 | 30% | R$720.000,00 |

Anexo III – Prestadores de serviço

Agências de viagem, escritórios contábeis, serviços de instalação, reparo e manutenção, usinagem, instituições médicas e de odontologia, entre outros.

| Receita bruta em 12 meses (R$) | Alíquota | Desconto do valor |

| Até R$180.000,00 | 6% | – |

| R$180.000,01 a 360.000,00 | 11,2% | R$9.360,00 |

| R$360.000,01 a R$720.000,00 | 13,5% | R$17.640,00 |

| R$720.000,01 a R$1.800.000,00 | 16% | R%35.640,00 |

| R$1.800.000,01 a R$3.600.000,00 | 21% | R$125.640,00 |

| R$3.600.000,01 a R$4.800.000,00 | 33% | R$648.000,00 |

Anexo IV – Prestadores de serviço

Serviços de vigilância, limpeza, advocatícios, construção de imóveis, entre outros.

| Receita bruta em 12 meses (R$) | Alíquota | Desconto do valor |

| Até R$180.000,00 | 4,5% | – |

| R$180.000,01 a 360.000,00 | 9% | R$8.100,00 |

| R$360.000,01 a R$720.000,00 | 10,2% | R$12.420,00 |

| R$720.000,01 a R$1.800.000,00 | 14% | R$39.780,00 |

| R$1.800.000,01 a R$3.600.000,00 | 22% | R$183.780,00 |

| R$3.600.000,01 a R$4.800.000,00 | 33% | R$828.000,00 |

Anexo V – Prestadores de serviços

Jornalismo e publicidade, engenharia, auditoria, entre outros.

| Receita bruta em 12 meses (R$) | Alíquota | Desconto do valor |

| Até R$180.000,00 | 15,5% | – |

| R$180.000,01 a 360.000,00 | 18% | R$4.500,00 |

| R$360.000,01 a R$720.000,00 | 19,5% | R$9.900,00 |

| R$720.000,01 a R$1.800.000,00 | 20,5% | R$17.100,00 |

| R$1.800.000,01 a R$3.600.000,00 | 23% | R$62.100,00 |

| R$3.600.000,01 a R$4.800.000,00 | 30,5% | R$540.000,00 |

Para calcular as alíquotas do Simples Nacional, é necessário seguir um processo que considera o faturamento anual da empresa, a atividade exercida e a tabela de alíquotas progressivas acima.

Dito isso, criamos um passo a passo de como calcular as alíquotas no Simples Nacional:

Passo 1: Determine o Faturamento Bruto Anual.

O primeiro passo é determinar o faturamento bruto anual da sua empresa. Isso inclui todas as receitas auferidas, com vendas de produtos, prestação de serviços, juros, aluguéis e outros rendimentos.

O faturamento do ano anterior é utilizado para determinar as alíquotas do ano atual, por isso, use os dados do calendário anterior como base.

Passo 2: Faixa de Enquadramento.

O Simples Nacional é dividido em faixas de faturamento, e as alíquotas variam de acordo com a receita bruta anual da empresa.

Neste caso, existem seis anexos fiscais, cada um com suas próprias alíquotas progressivas. Esses anexos são divididos em faixas de faturamento, e a alíquota é calculada com base na receita acumulada nos últimos 12 meses.

Passo 03: Consulte a Tabela de Alíquotas

O terceiro passo é muito simples, é só consultar a tabela do anexo correspondente à atividade principal da sua empresa.

Cada tabela tem faixas de faturamento e alíquotas crescentes. A alíquota efetiva é determinada pela receita bruta acumulada nos últimos 12 meses e a faixa na qual a empresa se encaixa.

Passo 04: Aplique a Alíquota ao Faturamento

Agora que você já sabe qual a alíquota correspondente, é só aplicar ao faturamento bruto anual da sua empresa.

O resultado é o valor do imposto a ser pago. Lembre-se de que o Simples Nacional unifica diversos impostos, como o Imposto de Renda da Pessoa Jurídica (IRPJ), Contribuição Social sobre o Lucro Líquido (CSLL), PIS/PASEP, COFINS, Contribuição Patronal Previdenciária (CPP), Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e Imposto sobre Serviços (ISS).

O cálculo é feito de forma simplificada, considerando a alíquota do anexo e a receita bruta.

Passo 05: Desconto das Deduções

Após o cálculo do imposto com base na alíquota, é possível deduzir eventuais valores que reduzem a carga tributária. Por exemplo, é possível deduzir o valor referente ao ICMS e ao ISS retidos na fonte, entre outras deduções permitidas.

Passo 06: Calcule o Valor

O valor calculado após a aplicação da alíquota e as deduções é o montante a ser pago mensalmente por meio do Documento de Arrecadação do Simples Nacional (DAS).

Passo 07: Fique ligado no prazo de Pagamento

O pagamento dos tributos deve ser feito mensalmente até o dia 20 do mês seguinte ao faturamento. Por isso, fique atento e deixe suas contas em dia.

Quem opta pelo Simples Nacional paga DAS? O que é?

Sim, as empresas que optam pelo Simples Nacional pagam o Documento de Arrecadação do Simples Nacional (DAS).

O DAS é uma guia única que engloba todos os tributos devidos no regime, como o IRPJ, CSLL, PIS, COFINS, entre outros.

O valor do DAS é fixo?

Não, o valor do DAS não é fixo. Ele varia de acordo com a faixa de faturamento e a atividade da empresa.

Quanto maior o faturamento, maior será o valor do DAS, devido às alíquotas progressivas.

O que fazer se o DAS estiver atrasado?

Caso a empresa atrase o pagamento do DAS, estará sujeita a multas e juros.

Neste caso, a empresa deverá verificar a situação real do DAS e emitir as guias de atrasados com os valores corrigidos.

Tudo isso é feito pelo portal do Simples Nacional ou pelo aplicativo Sicalcweb

Após emitir o DAS com os valores atualizados, efetue o pagamento o mais rápido possível. Você pode pagá-lo em qualquer instituição financeira autorizada, casas lotéricas, internet banking, entre outros meios disponíveis.

O que é o Fator R?

O Fator R foi feito para evitar que empresas que ultrapassam o limite de faturamento do Simples Nacional pudessem permanecer no regime de forma indefinida, beneficiando-se de alíquotas mais baixas de tributação.

Sendo assim, o fator R é aplicado a empresas cuja receita bruta anual se aproxima do limite superior de enquadramento no Simples Nacional, que é estabelecido anualmente.

A principal finalidade do Fator R é determinar se a empresa terá ou não direito a permanecer no Simples Nacional ou se será redirecionada para outros regimes tributários mais complexos, como o Lucro Presumido ou o Lucro Real.

Vale ressaltar que a apuração do Fator R é feita a cada 12 meses, com base na receita bruta dos últimos 12 meses. Portanto, é importante que as empresas acompanhem de perto sua receita e estejam cientes de qualquer aproximação do limite.

Para entender melhor, explicamos a forma que é calculado o fator R:

Fator R = Receita Bruta dos últimos 12 meses dividido pelo Limite máximo de receita para o Simples Nacional

Para saber sobre o limite máximo de receita, é só lembrar dos tópicos anteriores!

Mas, você deve estar se perguntando, quais são as consequências do Fator R?

É simples: se o Fator R for igual ou superior a 0,6 (60%), a empresa poderá ser excluída do Simples Nacional e obrigada a migrar para outros regimes tributários. Caso o Fator R seja inferior a 0,6 (60%), a empresa poderá continuar no Simples Nacional.

O que é o Super Simples?

O Super Simples é um termo usado também para se referir ao Simples Nacional.

Na prática, o Super Simples não é um regime tributário oficial, mas sim uma simplificação do nome para destacar as vantagens desse regime simplificado de tributação.

O Simples Nacional é chamado de “super” por ser uma forma unificada de pagamento de vários tributos em uma única guia, tornando a vida das micro e pequenas empresas mais simples.

O que leva a empresa a ser excluída do Super Simples?

Empresas que adotam o Simples Nacional podem ser excluídas do regime em algumas situações, como:

- Ultrapassar o limite de faturamento

Se uma empresa ultrapassar o limite de faturamento estabelecido para o Simples Nacional, ela será automaticamente excluída do regime.

- Débitos fiscais

Com débitos tributários, previdenciários ou trabalhistas, as empresas também podem ser excluídas do Simples Nacional.

- Exercício de atividades fora da lista

É importante verificar regularmente se a empresa continua enquadrada nas atividades permitidas pelo regime Super Simples, pois exercer as atividades não permitidas causam a exclusão.

- Inadimplência com o DAS

O atraso recorrente no pagamento do DAS é mais um fator que pode levar à exclusão do Simples Nacional.

- Inconsistências no Fator R

Empresas que possuem atividades mistas e calculam o Fator R de forma incorreta, também podem ter problemas com o Simples Nacional. Neste sentido, é essencial entender e calcular corretamente o Fator R para evitar problemas.

- Descumprimento de outras obrigações acessórias

Além do pagamento do DAS, o Simples Nacional envolve outras obrigações acessórias, como a entrega de declarações. O descumprimento dessas obrigações pode levar à exclusão do regime.

Quais são as vantagens e benefícios de quem opta pelo Simples Nacional?

Como você pôde notar, optar pelo Simples Nacional é muito vantajoso para as empresas que podem aderir ao regime.

Para deixar ainda mais claro as vantagens desse modelo, separamos 06 benefícios de fazer parte do Simples Nacional:

- Pagamento de Imposto Simplificado

Uma das maiores vantagens do Simples Nacional é a simplicidade no pagamento de impostos.

As empresas que optam por esse regime unificam o recolhimento de diversos tributos federais, estaduais e municipais em uma única guia, o Documento de Arrecadação do Simples Nacional (DAS).

Isso reduz a burocracia, facilita o cumprimento das obrigações fiscais e, consequentemente, melhora a gestão do negócio.

- Tributação Baixa

O Simples Nacional utiliza alíquotas progressivas, ou seja, quanto menor o faturamento, menor a alíquota.

Isso garante que as micro e pequenas empresas paguem menos impostos em relação às empresas maiores. As alíquotas do Simples Nacional costumam ser inferiores às dos regimes de Lucro Presumido e Lucro Real.

- Facilidade de Regularização

O Simples Nacional também oferece facilidades na regularização fiscal.

O sistema permite a geração de guias de pagamento e a regularização de débitos de forma simplificada, tornando mais ágil o processo de manter as obrigações em dia.

- Certificado Digital

O Simples Nacional permite que as empresas utilizem um certificado digital para facilitar o acesso a serviços e declarações, neste sentido, a vida do empreendedor é ainda mais fácil.

Esse certificado digital agiliza os processos de emissão de notas fiscais e envio de informações ao governo.

- Contabilização Simplificada

A contabilização das operações é mais simplificada no Simples Nacional, uma vez que os tributos são recolhidos de forma unificada.

Isso reduz a necessidade de elaborar demonstrativos contábeis complexos, o que é especialmente benéfico para micro e pequenas empresas, afinal, essas empresas contam com uma capacidade menor de investir em estruturas contábeis.

- Atratividade para Investidores

Uma vantagem especial de participar do Simples Nacional é que as empresas que optam por esse regime podem ser mais atraentes para investidores, uma vez que a tributação simplificada e os menores encargos fiscais podem resultar em melhores margens de lucro e retorno sobre o investimento.

Quais são as desvantagens do Simples Nacional?

Agora que você já sabe os benefícios, também é importante entender as restrições e possíveis desvantagens do Simples Nacional.

Tudo isso é essencial para saber se este é o melhor regime tributário para sua empresa.

- Limites de Faturamento

Como foi dito anteriormente, as empresas com alto faturamento não podem aderir ao Simples Nacional.

Neste caso, os limites de faturamento anual podem ser restritivos para negócios em crescimento.

- Restrições de Atividades

Nós também citamos o fato de que algumas atividades econômicas não podem aderir ao Simples Nacional, como consultorias, instituições financeiras e seguradoras.

Sendo assim, essa é uma desvantagem, pois limita a escolha para empresas que exercem essas atividades.

- Tributação por Faixa de Faturamento

Apesar das alíquotas do Simples Nacional serem progressivas, elas também podem ser desvantajosas para empresas que estão próximas dos limites de faturamento da faixa seguinte, uma vez que a mudança de faixa pode resultar em aumento significativo da carga tributária.

- Complexidade nas Atividades Mistas

A simplicidade é um dos maiores benefícios do Simples Nacional, mas para empresas que devem calcular o Fator R pode ser complexo e demandar mais tempo e recursos.

Qual é o processo de inscrição no Simples Nacional?

O processo de inscrição no Simples Nacional envolve etapas específicas e pode variar de acordo com a constituição da empresa (neste caso, ME ou EPP), localização da empresa e o tipo de atividade.

Para te ajudar, fizemos um fluxo com 6 passos para você entender o processo de inscrição no Simples Nacional!

Vamos juntos?

- Verificação de Enquadramento

Como você pôde notar ao longo do texto, existem uma série de critérios que são considerados para o enquadramento de uma empresa no Simples Nacional.

Por isso, antes de iniciar o processo de inscrição, verifique se a empresa atende a todos os critérios de enquadramento no Simples Nacional.

Isso inclui checar o limite de faturamento, o tipo de atividade e a situação fiscal.

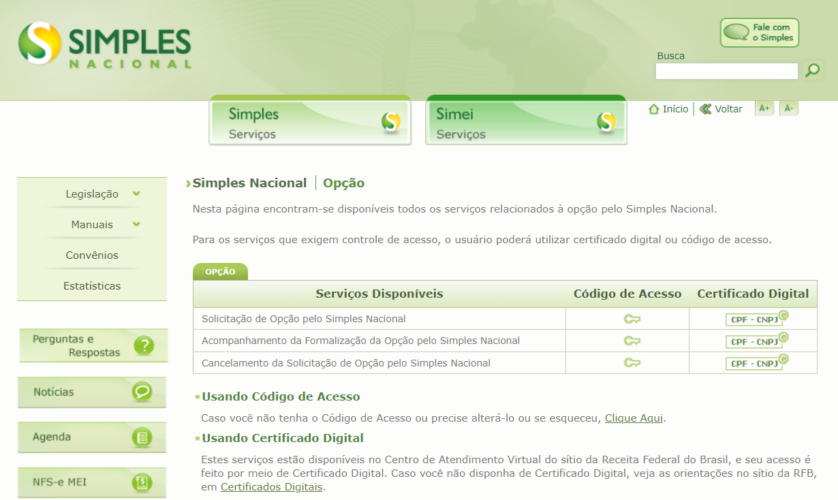

- Acesso ao Portal do Simples Nacional

Feito isso, o primeiro passo é acessar o Portal do Simples Nacional para fazer a inscrição.

Neste sentido, é só clicar em “Solicitação de Opção pelo Simples Nacional”

- Preenchimento do Formulário Eletrônico

Após o passo de solicitação, a empresa deve preencher o formulário eletrônico com as informações solicitadas pelo Simples Nacional.

Neste sentido, os dados pedidos incluem dados cadastrais, informações sobre o quadro societário, atividades realizadas e outros detalhes.

- Envio da Solicitação

Feito o preenchimento do formulário, é só enviar solicitação de opção. Neste caso, é essencial revisar todas as informações estejam corretas e atualizadas, pois não há como mudar dados depois do envio.

- Análise e Aprovação

Após o envio, é só esperar a análise da Receita Federal e os órgãos estaduais e municipais competentes.

Se tudo estiver correto, a opção pelo Simples Nacional será aprovada.

Quanto ao tempo de espera, depende muito de diversos fatores, incluindo a forma como o processo é conduzido, a demanda nos órgãos responsáveis e a situação específica da empresa.

Entretanto, de modo geral, o processo de aprovação costuma levar algumas semanas, mas pode ser mais rápido ou demorado dependendo das circunstâncias.

- Checar e-mail e Portal do Simples Nacional

Para saber se foi aprovado ou não no Simples Nacional, é necessário checar constantemente o e-mail fornecido no cadastro e também o Portal do Simples Nacional.

Neste sentido, no caso do Portal, é só realizar o login com o Certificado Digital ou Código de Acesso. No sistema, você poderá consultar a situação da sua empresa e, se ela foi deferida, o Termo de Deferimento estará disponível para download.

A Receita Federal também costuma enviar notificações por e-mail informando o deferimento da solicitação para o Simples Nacional. Sendo assim, verifique sua caixa de entrada e caixa de spam para essas notificações

Quais são os impostos do Simples Nacional?

O Simples Nacional engloba diversos tributos federais, estaduais e municipais. Os principais impostos que fazem parte desse regime são:

- Imposto sobre a Renda da Pessoa Jurídica (IRPJ)

O IRPJ é um tributo que incide sobre o lucro das empresas. No Simples Nacional, ele é calculado de acordo com a faixa de faturamento da empresa e as alíquotas progressivas.

- Contribuição Social sobre o Lucro Líquido (CSLL)

A CSLL é um tributo federal que incide sobre o lucro líquido das empresas. Assim como o IRPJ, sua alíquota é determinada com base na faixa de faturamento da empresa.

- Programa de Integração Social (PIS)

O PIS é uma contribuição federal que incide sobre a folha de pagamento das empresas. No Simples Nacional, o PIS é recolhido de forma unificada com as demais contribuições.

- Contribuição para o Financiamento da Seguridade Social (COFINS)

A COFINS é uma contribuição federal que incide sobre o faturamento das empresas. No Simples Nacional, ela também é recolhida de forma unificada.

- Imposto sobre Produtos Industrializados (IPI)

O IPI é um imposto federal que incide sobre produtos industrializados. No Simples Nacional, ele é incluído no cálculo das alíquotas, o que simplifica o pagamento.

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

O ICMS é um imposto estadual que incide sobre a circulação de mercadorias e a prestação de serviços de transporte e comunicação. No Simples Nacional, o ICMS é unificado e recolhido de forma simplificada.

- Imposto sobre Serviços (ISS)

O ISS é um imposto municipal que incide sobre a prestação de serviços. No Simples Nacional, o ISS é unificado e recolhido de forma simplificada.

- Imposto sobre a Circulação de Mercadorias e Serviços Substituição Tributária (ICMS-ST)

O ICMS-ST é uma modalidade do ICMS em que a responsabilidade pelo pagamento é atribuída ao substituto tributário. Empresas optantes pelo Simples Nacional podem ser substituídas tributárias em algumas situações específicas.

- Contribuição para a Previdência Social (INSS)

A contribuição previdenciária patronal é recolhida separadamente do DAS, e o valor depende do regime previdenciário adotado pela empresa.

Quais são as obrigações acessórias no Simples Nacional?

Além do pagamento dos tributos, as empresas optantes pelo Simples Nacional também têm obrigações acessórias a serem cumpridas.

Elas devem ser regularizadas, pois fazem parte da legalização do negócio. Para te ajudar, elencamos quais são essas obrigações do Simples Nacional:

- Emissão de Nota Fiscal

Todas as empresas, independente do regime tributário, são obrigadas a emitir notas fiscais para documentar as operações de compra e venda de produtos ou serviços.

- Declaração Anual do Simples Nacional (DASN)

As empresas devem apresentar a Declaração Anual do Simples Nacional (DASN) até o último dia de maio de cada ano.

Essa declaração contém informações sobre o faturamento do ano anterior e serve para a apuração dos tributos.

- Livro Caixa

É importante manter um Livro Caixa ou um sistema de contabilidade que registre todas as operações financeiras da empresa.

Esse livro é essencial para comprovar a veracidade das informações apresentadas na DASN.

- Entrega de Obrigações Acessórias Estaduais e Municipais

Além das obrigações federais, empresas que prestam serviços ou comercializam produtos devem cumprir obrigações acessórias estaduais e municipais, como a entrega de declarações específicas.

- Recolhimento da Contribuição Previdenciária

As empresas que possuem empregados devem realizar o recolhimento da contribuição previdenciária sobre a folha de pagamento, que não é unificada com o DAS.

- Regularização de Débitos

Manter os débitos em dia é fundamental para evitar problemas fiscais. Empresas optantes pelo Simples Nacional podem regularizar débitos de forma simplificada no portal da Receita Federal.

Excedi o Limite de Faturamento. E agora?

Se a sua empresa excedeu o limite de faturamento estabelecido para o Simples Nacional, existem algumas alternativas para lidar com essa situação:

- Desenquadramento Automático

Quando o faturamento ultrapassa o limite, a empresa é excluída automaticamente do Simples Nacional no ano seguinte. Nesse caso, a empresa deverá optar por outro regime tributário, como o Lucro Presumido ou o Lucro Real.

- Planejamento Tributário

Antes de ser desenquadrada, a empresa pode realizar um planejamento tributário para minimizar o impacto financeiro. Isso envolve a análise de possíveis despesas dedutíveis e a otimização da carga tributária. Consultar um contador ou especialista em planejamento tributário é fundamental nesse processo.

- Acompanhamento Constante

Manter um acompanhamento constante do faturamento e avaliar se há maneiras de reduzi-lo ou controlá-lo de forma a permanecer dentro dos limites do Simples Nacional é uma estratégia importante.

- Migração para Outras Modalidades Tributárias

Caso o desenquadramento seja inevitável, a empresa pode optar por outras modalidades tributárias. O Lucro Presumido e o Lucro Real são as opções mais comuns. Cada uma tem suas particularidades, alíquotas e obrigações, e a escolha deve ser feita com base nas características do negócio.

Se o Simples Nacional não for uma opção, quais outras existem?

Como falamos anteriormente, existem fatores que são imprescindíveis para participar do Simples Nacional.

Neste caso, se o regime não for adequado para a sua empresa, existem outras opções de regimes tributários a considerar:

Lucro Real

No regime de Lucro Real, o imposto devido é calculado com base nos lucros efetivamente apurados. Esse regime é mais complexo do que o Simples Nacional e envolve uma contabilidade mais detalhada.

Lucro Presumido

No Lucro Presumido, o imposto é calculado com base em uma presunção de lucro, definida por lei. Esse regime é mais simples em relação à contabilidade se comparado ao Lucro Real.

Lucro Arbitrado

O Lucro Arbitrado é uma modalidade de tributação na qual a Receita Federal determina o lucro da empresa com base em critérios estabelecidos pela legislação. É uma opção utilizada em casos de omissão ou irregularidades contábeis.

Simples Nacional, Lucro Presumido ou Lucro Real: qual escolher?

A escolha entre o Simples Nacional, Lucro Presumido e Lucro Real depende das características do seu negócio, do faturamento, da atividade e da estrutura contábil da empresa.

Cada regime tem suas particularidades e impactos tributários, e é essencial contar com o apoio de um contador para tomar a decisão mais adequada.

Afinal, a seleção do regime certo pode ter um impacto significativo na carga fiscal, na gestão financeira e na competitividade.

As opções mais comuns são o Simples Nacional, o Lucro Presumido e o Lucro Real, e cada um deles tem suas vantagens e desvantagens. Por isso, separamos quais são elas para te ajudar ainda mais nesse processo de escolha.

Confira:

Lucro Presumido

Com o Lucro Presumido, é possível uma maior previsibilidade dos impostos a serem pagos, pois a base de cálculo é determinada com base em percentagens previamente estabelecidas.

Outro ponto importante é que as empresas podem escolher entre diferentes percentuais de presunção de lucro, adaptando o regime às particularidades do seu setor.

Entretanto, o Lucro Presumido é mais complexo do que o Simples Nacional, exigindo cálculos e controles contábeis mais detalhados. Outra desvantagem é que, em alguns casos, a carga tributária do Lucro Presumido pode ser maior do que a do Simples Nacional, especialmente para empresas com margens de lucro mais altas.

Lucro Real

Já o Lucro Real é ideal para empresas que desejam uma apuração precisa dos impostos com base nos lucros reais obtidos.

Empresas que optam pelo Lucro Real podem deduzir despesas necessárias ao seu negócio, o que pode resultar em economias fiscais.

Entretanto, com o Lucro Real, há maior complexidade contábil, afinal, envolve uma contabilidade mais detalhada, o que pode aumentar a complexidade administrativa e os custos contábeis.

Outro ponto negativo é que, para empresas com margens de lucro mais elevadas, o Lucro Real pode resultar em uma carga tributária mais alta do que os outros regimes.

Como sair do Simples Nacional?

Caso sua empresa decida sair do Simples Nacional, é necessário seguir alguns passos:

1. Solicitar o Desenquadramento

A empresa deve solicitar o desenquadramento do Simples Nacional. Esse pedido deve ser feito até o último dia útil do mês de janeiro do ano-calendário em que se pretende sair do regime.

2. Escolher um Novo Regime

Após o desenquadramento, a empresa deve escolher um novo regime tributário, como Lucro Presumido, Lucro Real ou outro compatível com suas atividades e características.

3. Cumprir as Obrigações Acessórias

Após o desenquadramento, a empresa deve cumprir as obrigações acessórias do novo regime tributário escolhido. Isso inclui a entrega de declarações específicas e a adoção de procedimentos contábeis de acordo com as regras do novo regime.

4. Acompanhamento

A transição de regimes tributários requer acompanhamento constante para garantir que a empresa esteja cumprindo corretamente todas as obrigações e para evitar problemas fiscais.

Como funciona a fiscalização do Simples Nacional?

A fiscalização do Simples Nacional é realizada pelos órgãos competentes em âmbito federal, estadual e municipal. Essa fiscalização tem como objetivo verificar o cumprimento das obrigações tributárias e o correto enquadramento das empresas no regime.

Alguns aspectos importantes sobre a fiscalização do Simples Nacional incluem:

- Fiscalização Integrada

Os órgãos federais, estaduais e municipais atuam de forma integrada na fiscalização do Simples Nacional. Isso significa que eles compartilham informações e cruzam dados para identificar irregularidades.

- Fiscalização por Sorteio

Algumas empresas optantes pelo Simples Nacional são selecionadas por sorteio para serem fiscalizadas. Nesses casos, a empresa deve apresentar os documentos necessários e comprovar a regularidade fiscal.

- Fiscalização a Pedido

Os órgãos fiscalizadores podem realizar fiscalizações a pedido ou em decorrência de denúncias. Empresas que apresentem indícios de irregularidades ou que sejam denunciadas por concorrentes ou terceiros podem ser alvo de fiscalização.

Consequências da Fiscalização

Em caso de identificação de irregularidades, a empresa pode ser notificada e ter que pagar os tributos devidos, além de estar sujeita a multas e penalidades. Em casos mais graves, a empresa pode ser excluída do Simples Nacional.

É importante que as empresas estejam preparadas para a fiscalização, mantendo a documentação em ordem e cumprindo todas as obrigações fiscais e acessórias.

Para te ajudar a entender, listamos algumas das consequências da fiscalização no Simples Nacional:

- Multa e Recolhimento dos Tributos Devidos

Se durante a fiscalização forem identificadas irregularidades, a empresa pode ser multada. Além disso, caso seja constatado que a empresa não pagou todos os tributos devidos, será necessário efetuar o recolhimento dos valores atrasados. As multas e os juros incidentes sobre os tributos em atraso podem aumentar significativamente o valor a ser pago.

- Exclusão do Simples Nacional

Em casos mais graves de irregularidades fiscais, a empresa pode ser excluída do Simples Nacional. A exclusão implica a transferência da empresa para outro regime tributário, como Lucro Presumido ou Lucro Real, que costuma ser mais complexo e oneroso.

- Perda de Benefícios Fiscais

Além da exclusão do Simples Nacional, a empresa pode perder benefícios fiscais concedidos por estados e municípios. Isso inclui isenções e incentivos fiscais que podem impactar negativamente nas finanças da empresa.

- Processos Administrativos e Judiciais

A fiscalização pode desencadear processos administrativos e judiciais para apuração de irregularidades fiscais. Isso pode levar a processos de contestação e recursos, muitas vezes envolvendo um custo considerável.

- Comprometimento da Reputação

Além das questões financeiras e legais, a fiscalização também pode prejudicar a reputação da empresa. Uma empresa que enfrenta problemas com a Receita Federal ou outros órgãos fiscais pode ter sua imagem afetada no mercado.

Como as soluções vhsys podem ajudar o profissional que opta pelo simples nacional?

O vhsys é o software do pequeno negócio, nossas funcionalidades são pensadas para otimizar e facilitar o crescimento financeiro dessas empresas através de uma gestão assertiva.

Neste sentido, o vhsys é capaz de automatizar questões burocráticas como o registro de atividades financeiras e emissão de notas fiscais de venda, por exemplo.

Além disso, com o vhsys, sua empresa tem:

- Integração de todas as áreas do negócio, facilitando a gestão dos recursos e poupando tempo;

- Controle financeiro otimizado, com acompanhamento de lucros e gastos de forma inteligente e automatizada

- Sistema PDV completo, com emissão de notas fiscais na hora da venda e integração com maquininha Stone

- Aplicativo vhsys, que permite o acompanhamento do negócio de qualquer lugar e com poucos cliques.

Não deixe de otimizar a rotina da sua empresa. Teste grátis!